Arm買収はNVIDIAの自動運転成功のカギとなるか?

2020年9月16日 | インサイト | 買収、売却、スピンオフ

OEMやティア1によるArmコアベースに対する大規模投資とArmのCPU IPの専門知識を考慮すると、NVIDIAとMobileye/Intelの間の自動運転戦線が浮き彫りになる。

英国企業Armをソフトバンクから買収することに合意したという米国企業NVIDIAの発表は、車載エレクトロニクス分野の重要な進展である。Armは低電力の組み込み型ソリューションを可能にするCPU知財(IP)の専門知識をもち、NVIDIAのグラフィックス・プロセッシング・ユニット(GPU)IPの専門知識は高速コンピューティングと人工知能を可能にする。合併後は前例のないIPリソース、エコシステム・パートナー、テクノロジーが結集するが、現在の政治的緊張を考えると規制の存在を軽視できない。

NVIDIAはArmのビジネスモデルを引き続きサポートし、Arm IP全体では年間数百億の集積回路(IC)を、NVIDIAでは1億個のICを出荷すると述べている。Armモデルの継続によりCUDAプラットフォームを顧客が使い続ければ、NVIDIAはGPU IP領域を拡大できる。また同セグメントにおけるNVIDIAの領域は自動運転アプリケーションを超えたものになりうる。

考えられる結果

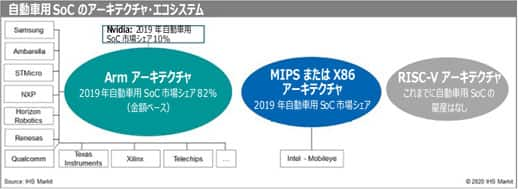

車載システム・オン・チップ(SoC)サプライヤーとその顧客にとって、この動きは何をもたらしうるのか? OEMやティア1がArmベースに行った投資を考えると、自動車業界がArmアーキテクチャへの多額のソフトウェア投資を無駄にすることはないだろう。Armコアの使用が将来のロードマップの前提にあり、競争力の観点からみてもNVIDIAが他サプライヤーを締め出すことで得る利益はほとんどない。2019年の車載SoC市場の規模は33億米ドルで、うちNVIDIAは約10%の市場シェアを占めており、その主体はインフォテインメントだ。NVIDIAが他の車載半導体サプライヤーのArmコアに対するアクセスを制限し自動運転における地位を強化した場合、Arm上にある他の車載アプリケーションを犠牲にすることになる。Mobileye/Intelに対抗するにあたり、Armユーザーが増えればNVIDIAはそのエコシステムから恩恵を受けることになる。

今回の買収は半導体サプライヤーが代替コアとしてRISC-Vオープンアーキテクチャを再検討するきっかけとなる可能性がある。MIPSアーキテクチャまたはX86アーキテクチャがMobileye/Intelに勝るソリューションと見なされるかもしれない。両オプションともこの買収以前から存在していた。複数サプライヤーがArmを使用し、エコシステムが広範であることがARMの魅力の1つだ。これはNVIDIAのGPU領域の広がりにも繋がる。Armコアに複数サプライヤーが存在すれば、NVIDIAは自動運転アプリケーションに重点を置き、NVIDIAの関心が低いADASアプリケーションには他の半導体サプライヤーが重点を置くことで収益が得られるようになる。

変わりゆく自動運転戦線

自動運転領域において、Mobileye/Intel陣営とNVIDIA陣営には分裂があった。QualcommやSamsungなど高性能SoCサプライヤーは競合他社を拡大する能力を持っており、NXPが5ナノメートル技術に移行することで競合他社が参入できるようになる。自動運転やADASのコア・アーキテクチャは基本的にArmとMIPS/X86である。TeslaのシリコンはArmベースである。別の新たなアーキテクチャが勢いを得ない限り、Mobileye/IntelとNVIDIAの戦線が再浮上し、MIPS/X86アーキテクチャとArmアーキテクチャの間に一本の線が出現する。

車載半導体の競合他社は、不確実性をもたらし現状を変えるこの買収を喜んでいない。ただソフトウェアがハードウェア以上に差別化要因となる傾向は続いており、Arm以外のコアに対する関心が生まれることは間違いない。今回の買収でNVIDIAはIPとシリコンの両方の開発を提供できるため、独自SoCの開発を望むOEMにとっては朗報だろう。もちろん規制問題がクリアになることが前提だが。

Phil Amsurd(IHS Markit シニアプリンシパルアナリスト)