車載カメラセンサー世界市場、6年間で倍増以上の成長見通し

2020年10月14日 | インサイト | 技術トレンド

カメラセンサーは自動車で最も広く使用されているセンシング技術であり、前方衝突警告(FCW)、自動緊急ブレーキ(AEB)、車線逸脱警告(LDW)、車線維持支援(LKA)、交通標識認識システム(TSR)など、アクティブセーフティや先進運転支援システム(ADAS)のさまざまなアプリケーションをサポートする。カメラベースのセンサーは、道路標識の検知と読み取りに加えて、他の車両、歩行者、自転車など物体の識別と分類に優れており、なかには色を検知できるセンサーもある。

距離を直接測定するレーダーセンサーとは異なり、カメラセンサーはビデオの複数フレームを観察し、物体のサイズ、形状、方向が時間の経過とともに変化する速度を判断しようとする。カメラセンサーは、レーダーや超音波センサー、特に非常に高価なライダーセンサーと比較して価格が手頃であることから、自動車メーカーがカメラセンサーを選択して低コストまたはエントリーレベルの車両でFCWやLDWなどの基本的ADASアプリケーションを提供する可能性が高い。

ただし、カメラセンサーには独自の制限がある。暗い場所や、雨、霧、低速で泥だらけの運転状況など悪天候ではあまり効果的ではない。結果として、安全性と運転支援機能をサポートするために、レーダーや超音波センサーとともにカメラセンサーを使用することがある。カメラセンサーはレーダーセンサーと超音波センサーを補完し、冗長性を提供する。たとえばレーダーセンサーは距離と速度を測定し、厳しい天候や暗い場所でもうまく機能するが、交通標識を読み取ったり、色を区別したりすることはできない。これはカメラセンサーで実行可能になっている機能である。超音波センサーは、比較的低い解像度で距離を検知し動きを追跡できるが、シーンの細部を表示する範囲と機能が不足している。非常に高価ではあるが、ライダーセンサーは高解像度で正確であり、暗い場所でも機能するが、悪天候や視界の悪い状況では苦戦する。

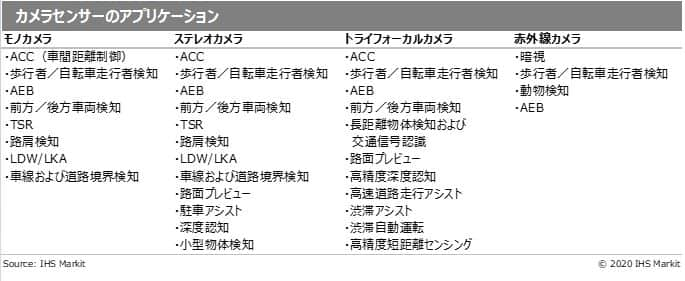

モノ、ステレオ、トライフォーカル

車載カメラセンサーは、一般的にモノ(単焦点)、ステレオ、トライフォーカル(3焦点)に分類される。名前が示すように、モノラルカメラには1つのレンズと1つのイメージセンサーがあり、2D画像を生成し、複数フレームを比較することで速度の変化を推測する機能を備え、単純な物体の検知、認識機能を実行する。ステレオカメラセンサーには2つのイメージセンサーを備えた2つのレンズがあり、人間の視覚の両眼視をシミュレートし、モノラルカメラと比較してフレームあたり2倍の情報を含む立体画像を生成する。ステレオカメラは画像をペアにして被写界深度を三角測量することでさらなる利点を提供し、比較的近距離でのより正確な物体検知につながる。

トライフォーカルカメラセンサーには、異なる視野(FOV)と車両周辺の物体の異なる検知機能を提供する3つの別々のイメージセンサーを備えた3つのレンズが含まれている。立体視と同様の原理に従い、冗長性のために3焦点構成で利用できる。全体として、トライフォーカルモジュールは、個々の視野の端の細部を犠牲にすることなく、より広い範囲を提供する。

一部の自動車メーカーは、モノカメラ、ステレオカメラ、トライフォーカルカメラに加えて、赤外線カメラも使用している。赤外線カメラは、暗い場所、煙、太陽のまぶしさ、霧、雪、空気中の水滴などの障害物が存在しても物体を検知、分類できる 。赤外線カメラのなかには、追加の赤外線光源(Near Infrared [NIR])が必要であり、物体と相互作用するときに赤外線エネルギーを捕捉するものがある。別のタイプの赤外線カメラ(Far Infrared [FIR])は、物体から放出される固有の熱、最も一般的には体温を検知でき、人間や動物などの生物について信頼性の高い検知と分類を可能にする。FIRカメラは、暗視、歩行者、自転車、動物の検知に効果的だが、NIRは、ドライバーの顔の監視など車載アプリケーションでより一般的に使用される。

カメラセンサー技術

典型的な車載カメラモジュールは、レンズ、画像センサー、画像信号プロセッサ、関連する画像認識ソフトウェアで構成されている。カメラレンズは、高品質の画像を生成するためのカギである。生成された画像の陰影やケラレを避けるために、カメラセンサー領域全体を照らすことができる必要がある。レンズの選択は、解像度、FOV、被写界深度、色再現、視覚システムの全体的な感度に影響する。

イメージセンサーは、カメラのレンズを通して光子を捕捉し、それを電子信号に変換する。電子信号はさらに処理されデジタル画像が取得される。車載カメラモジュールは、CMOS(相補型金属酸化膜半導体)ベースのイメージセンサーを使用している。CMOSイメージセンサーはピクセルアレイで構成され、各アレイは光検知器とアクティブアンプで構成されている。ライバルであるCCD(電荷結合素子)技術と比較して、CMOSセンサーには、低消費電力、低電圧動作、オンチップ機能、低コストなど、いくつかの利点がある。

ISP(画像信号プロセッサ)は、カメラセンサーから入力される生データを処理して、最終的な画質を向上させる。生の画像をデジタル画像に変換するために、ISPは、デモザイキング、ノイズリダクション、自動露出、オートフォーカス、自動ホワイトバランス、画質向上のための画像シャープニングなどの機能を実行する。

最終段階で、画像処理プラットフォームはビデオデータストリームを分析して解釈する。このようなプラットフォームは、コンピュータビジョン技術に基づいており、画像の1つ以上の要素を分析、検知、および解釈し、十分な情報に基づいた決定を下す。これらのプラットフォームによって提供される画像認識とデータの分類は、ADASコンピューティングプラットフォームによって使用され、車両の機能に関連する決定を下す。

カメラセンサー技術の向上

車載カメラは、要求の厳しい環境でも動作し、幅広い動作条件でも出力を低下させることなく継続的な稼働が求められる。要求の厳しいADASと自動運転アプリケーションに対応するために、より高い解像度、より広いFOV、高い色知覚、高いダイナミックレンジ、低照度のイメージング機能、LEDフリッカー制御を提供することが求められている。IHS MarkitのプリンシパルアナリストであるJeremy Carlsonによると、カメラの進化はイメージセンサーを中心に発生しているが、過去10年間、カメラセンサーの解像度の進化はさほど速くはないという。「とはいえ、一部の自動車メーカーが1.Xメガピクセル(MP)以上の範囲に移行し始めている。ソフトウェアとコンピューティングが向上するにつれ、この変化はより迅速に発生しつつある」とCarlsonは述べている。ハードウェアのアップグレードとは別に、カメラセンサーのサプライヤーは、より高度なADAS、自動運転アプリケーションをサポートするための、より高度なソフトウェアを開発する必要もある。カメラソフトウェアは、形状を探索したり、歩行者や道路標識を見つけたり、他の車両を追跡したりするために設計されたアルゴリズムである。そうしたアルゴリズムはこれまで長い間、非常に具体的かつ比較的厳格であった。次の動きとして、企業はAI(人工知能)とニューラルネットワークを使用して、これらアルゴリズムを訓練し、最終的にはより柔軟で適応性のある車内ソフトウェアに置き換えていく。「アルゴリズムに根本的に違いはない。どちらも同じことをするが、設計、開発、改善の方法は大きく異なる。AIと大規模なコンピューティングパワーの向上により、最前線のビジョンとともに、パラダイムシフトが始まり、自動車のセンシング環境がゆっくりと、しかし確実に変化している」とCarlsonは説明している。

市場展望

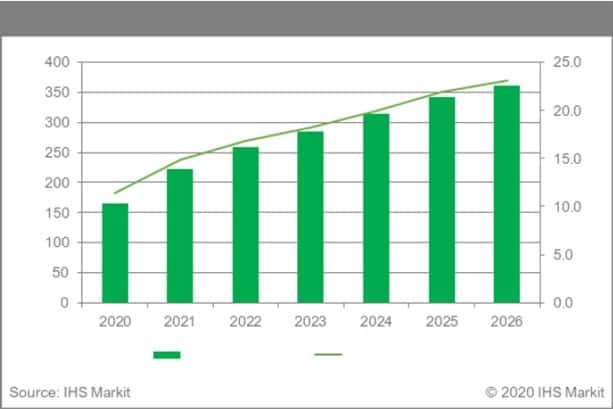

IHS Markitによると、2020年の車載カメラセンサー世界市場は1億6,540万台に達し、前年比13.4%減と予測されている。パンデミックによって自動車メーカーが自動車製造を停止せざるを得なかったためである。自動車メーカーの大半は自動車生産を再開し需要は回復の兆しを見せているものの、中断は顕著だった。2020年のカメラセンサー生産の減少は、年中盤の見通しに比べるとそれほど大きくマイナスにはならない可能性もある。IHS Markitは今後数年間で世界の自動車生産が回復すると予測しており、これがカメラセンサーの回復も支えるはずだと見ている。事実、より多くの新車でコンテンツの増加とセンサー密度の増加が見られるため、カメラセンサーは自動車の生産回復よりもさらに急速に伸びると見られる。IHS Markitはカメラセンサーの世界需要が今後6年間でCAGR(年平均成長率)13.9%で成長、2026年までに2倍以上の3億6,150万台になると予測している。収益に関しては、車載カメラセンサー世界市場は231億米ドルに到達、2020年の114億米ドルの2倍以上になるとの予測である。

アクティブセーフティとADAS機能の向上は、車載カメラセンサーの最大の成長推進要因であり続ける。自動車で最も人気のあるカメラベースのADASアプリケーションには、FCW、AEB、LDW、TSR、DMS、リアビューカメラ駐車アシスト(およびこれらのカテゴリの関連アプリケーション)がある。自動車メーカーは、装備義務規制に対応するために、あるいはより高い安全評価を達成するために、より多くのアクティブセーフティ、ADAS機能を車両に装備している。たとえば、2019年には、日本と欧州連合(EU)加盟国を含む約40ヵ国が、新車と小型商用車へのAEB装備に関する国連規制草案に合意した。2019年、EUは改訂版UNECE一般安全規則を可決した。これにより、すべての自動車メーカーは、AEB(2024年7月からの全新車販売に影響)やDMS(2026年7月から)を含む、多くのアクティブセーフティシステムを新車に装備する必要がある。

グローバルNCAPやユーロNCAPなどの新車アセスメントプログラム(NCAP)による車両の安全性評価が、もう1つの主要な成長推進要因である。自主的ではあるが、自動車メーカーは5つ星評価を得るために範囲を拡大したアクティブセーフティとADASの機能を車両に装備している。欧州では2014年に当局が車両の安全性評価でこのアクティブセーフティ機能の検討を開始して以来、ユーロNCAPがAEBの装備を推進する上で重要な役割を果たしてきた。ユーロNCAPは、前述のUNECE一般安全規則を予見する積極的なロードマップを持っており、2020年10月の初めに自動運転システムの最初の正式評価を発表した。

自動化および自動運転への注目の高まりは、レーダーやライダーだけでなく、カメラセンサーのもう1つの主要な成長推進要因になるだろう。車両の自律性レベルが上がると、より高い自動運転機能をサポートするために必要なセンサーの数も同時に増加する。これらのカメラセンサーは、複数のレーダーやライダーセンサーとともに、車両が360°認識を実現できるようにする。これは、知覚とルート計画に役立つ。さらに、カメラセンサーは、近い将来、遅いペースではあるものの、自動車の従来の内部、外部バックミラーに取って代わるようになる。一部の自動車メーカーはすでにバックミラーアプリケーション用のカメラセンサーを配備しているが、サイドミラーの置き換えはまったく新しいものである(規制は2018年に日本で最初に採用)。地理的な拡大にとって規制は課題となるが、OEMからの大きな関心が、規制に応じた技術進化に貢献する。

車載ライダー世界市場のより詳細な分析についてはこちら。