Customer Logins

Obtain the data you need to make the most informed decisions by accessing our extensive portfolio of information, analytics, and expertise. Sign in to the product or service center of your choice.

Customer Logins

2021年経済予測トップ10

パンデミックの克服と世界経済の新たな道筋を描く

2020年、COVID-19の大流行により、世界経済は74年間で最も 深刻な不況に見舞われた。この不況は、その地理的範囲、 サービスの中心的役割、政策対応の規模において前例のないものでした。COVID-19は2021年を通して私たちは共存すると思われるが、ワクチンの急速な開発と展開により、新たなポストパンデミック経済への移行が可能になるだろう。このように、2021年は警戒と希望が入り混じった年になります。IHS Markitが発表した経済予測のトップ10を参考にして、重要な新しい年を迎えていただければと思います。

1) COVID-19は、私たちの周りに留まり続けるが、効果的な治療法とワクチンは2021年半ばまでに大部分の人々に広く利用されることが可能となり、ポストパンデミックへの移行が容易になる。

世界で最も野心的な世界的なワクチン接種キャンペーンは、2021年の前半に約6種類のワクチンで実施される予定です。これらのワクチンは、先進国および新興国市場でのパンデミックを食い止める上で重要な役割を果たすことになるでしょう。ワクチンのリリースの間も、公衆衛生、追跡調査、医薬品以外の介入が必要とされます。ウイルス自体が2021年に消滅する可能性は低く、国民がワクチン接種に抵抗したり、政府が全人口にワクチンを接種できなかったり、ウイルスが突然変異してワクチンを適応させる必要があるような形に変化したりした場合には、定期的に小規模な流行が発生するリスクがあります。しかし、抗体や抗ウイルス剤の利用の可能性が広がり、追跡システムが改善されれば、2020年のような露骨なロックダウンはもはや必要ないでしょう。

2) 世界経済は2021年に入っても成長率は低く、下半期には活況を呈するペースに加速する。

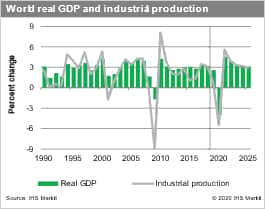

近い将来の力強い成長への逆風としては、2021年初頭のCOVID-19関連のロックダウン、長引く消費者・企業の警戒心、財政支援の減少、公的・民間債務の増加による負担などが挙げられます。しかし、経済の再開とワクチンの利用により、旅行やサービスへの支出の新たな波が徐々に押し寄せてくるだろう。支出の機会が増えれば、家計貯蓄率は2020年の異常に高い水準から後退するだろう。2020年に4.0%の減少を記録した後、2021年には世界の実質GDPは約4.5%増加すると予想される。年末までには、世界の生産高は新たなピークに達するだろう。回復のタイムラインは地域によって大きく異なり、中国本土は2020年の第2四半期に完全に回復したが、日本と欧州の主要経済圏のいくつかでは2023年か2024年まで回復に時間がかかるだろう。生産高が回復する2021年にはほとんどの地域で失業率が低下するが失業率が上昇すると予想される。

3) 2021 年には、投資家や政策立案者の焦点は COVID-19 から環境に シフトする。

民間および公的債券市場における重要なトレンドは、ESG(環境、社会、コーポレートガバナンス)の発行の増加であり、多くの場合、従来の同等のものよりもわずかに低い利回りで発行されている。欧州連合(EU)は、7,500 億ユーロの復興・回復ファシリティ(RRF)に資金を供給するため、2021 年に主要な発行体となる予定である。英国は2021年に初の「グリーン」債券の発行を計画している。もう一つのトレンドは、ESG目標の達成にクーポンをリンクさせた持続可能性に関連した発行の利用が増えていることである。ESGを重視することで、一部のエネルギー・商品生産者の資金調達難が悪化することが予想され、新規投資がESGへの貢献度を問われることになる。一方で、主要政府(欧州連合、中国本土、日本、韓国、カリフォルニア州)による再生可能エネルギーの政策的支援や、風力発電、太陽光発電、バッテリー発電のコスト低下は、エネルギー転換を加速させ、炭化水素の需要と価格を抑制するでしょう。

4) 金融政策は緩和的なままであり、より多くの中央銀行は米連邦準備制度理事会の柔軟な平均インフレ目標(FAIT)政策に傾く。

FRB の新しいアプローチは、2%のインフレ目標が上限ではなく平均であることを強化している。欧州中央銀行(ECB)は、2020年半ばに戦略の見直しを終了する際に、FAITに関するFRBのリードに従う可能性が高い。米国、ユーロ圏、英国、日本の政策金利は、2021年以降もずっとゼロに近いか、ゼロ以下で推移するだろう。インフレが当面の懸念材料である新興国市場では、金融緩和は終了しつつあるが、2021年に政策金利が上昇することは稀であろう。

5) 景気回復が牽引し、投資家が金融政策の引き締めを期待しているため、2021年まではターム債利回りは徐々に上昇していく。

パンデミックの終息を目前に控え、投資家のリスク選好度は上昇するだろう。株式のリスクプレミアムの低下と長期国債の利回り上昇の正味の効果は、2021年の株式価格は小幅な上昇となるだろう。世界の金融セクターは、少なくとも先進国では、2021 年には大規模な危機は回避されるはずだが、銀行リスクは上昇するだろう。世界的な金融危機後の規制改革により、世界の銀行の資本バッファーが大幅に拡大し、流動性の状況が改善された。パンデミックの発生に先立って広範な信用ブームが起こらなかったことは、銀行が倒産の増加と高い失業率の問題に対処するための準備が整っていることを示唆している。主要先進国では、拡大的な金融政策により、タームデットのコストが大幅に低下しており、銀行は債務残高が急増していても、有利な価格で資本と流動性のための長期的な資金調達を手配する余地があります。財政的に制約のある新興国市場では、景気回復が定着すると、銀行の損失を抑制するために多くの金融緩和策に依存することになるでしょう。しかし、公的債務や民間債務の負担増は、現地のソブリン債に多額の投資を行っている銀行に大きな負担を強いる可能性があります。2021年に支援策が縮小し始めると、アンゴラ、インド、ケニア、トルコなどの国々の信用リスクは急速に上昇する可能性が高い。

6) 完成品価格は2021年に加速する。

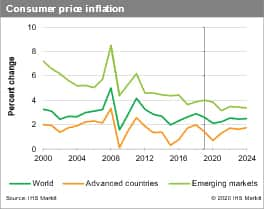

2020年後半には、世界経済の回復に伴い、コモディティ価格が急上昇した。これらのコスト上昇は、今後6~9ヶ月間、サプライチェーンの下流に押し流され、マージンを圧迫し、2021年の完成品価格の上昇につながる。2021年後半にワクチンがより広く入手可能になった後、消費パターンはパンデミックによって抑制されたサービスへとシフトし始めると思われます、よってサプライチェーンの混乱もゆっくりと解消されるはずです。物品産業は、総需要が増加しても市況が軟化する可能性がある。鉄鉱石は顕著な例外であり、2021年の生産量ガイダンスの引き下げにより、市場は引き締めの長期化にさらされる可能性がある。原油市場では、OPEC+の生産者が毎月の供給量を小幅に増加させることに合意しており、市場の動向に応じて供給量を一時停止または撤回することができます。輸送需要が回復すると、原油価格は2021年の終値で1バレルあたり50米ドル以上に上昇すると予想されています。世界の消費者物価上昇率は、労働市場の緩みと先進国のインフレ期待の高まりによって抑制され、2021年には2.2%まで上昇すると予測されています。

7) 米国経済は2021年はゆっくりとスタートし、後半には加速する。

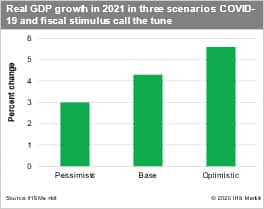

米国経済は大恐慌以来の最悪の落ち込みから部分的に回復している。しかし、COVID-19の新たな感染の波、それを封じ込めるためのロックダウンの再実施の可能性、そして2020年に制定されたパンデミック救済措置による刺激の衰退は、2021年初頭までの成長を弱体化させる恐れがある。ワクチンに関する予想外の急速な進展は、今年の下半期のGDPの加速を促進するはずです。これ以上の財政刺激策が実施されず、急増する感染症を封じ込めるために積極的なロックダウンが実施された場合、2021年の実質GDP成長率はわずか3%にとどまり、年初に弱さが集中する可能性があります。もし議会が別の大規模な景気刺激法案をすぐに実施し、夏までに予防接種プログラムが大成功を収めれば、実質GDP成長率は5%を超える可能性があります。失業率は依然として上昇しており、2021年もインフレ率と金利は低水準を維持するだろう。

バイデン次期大統領は、規制、関税、移民に関するトランプ大統領の政策の一部を覆すために、執行命令を使用すると予想されている。これらの取り組みの短期的な影響は、財政政策やパンデミックの経過に左右される影響に比べれば、軽微なものとなるでしょう。バイデン氏が貿易政策、気候変動、世界の健康について、より予測可能な多国間アプローチをとるようになれば、政策の不確実性に付随するリスク・プレミアムは減少するだろう。共和党主導の上院では、バイデン氏の立法課題を阻害する可能性が高い。民主党主導の上院は、交渉と討論の末、議題の特定の要素を可決する可能性があるが、その経済的影響は 2021 年以降に大 きく反映されるであろう。

8) 欧州の2021年の年間成長率は市場のコンセンサス予想を下回る。

2020年の最終四半期が非常に低調だった後、

COVID-19の流行と関連するロックダウン措置は、2021年初頭の回復を妨げ続けるだろう。ユーロ圏の成長率は年央以降、ワクチンに牽引されて顕著な回復を見せると予想されるが、企業の倒産や失業率の上昇が遅れていることも成長を抑制するだろう。ユーロ圏の実質GDPは、2020年に7.5%の収縮が見込まれた後、2021年には3.5%程度の上昇が見込まれ、パンデミック前の水準に戻るのは2022年後半までと予想される。製造業と輸出の感度が比較的高いドイツは、引き続き凌駕するだろう。COVID-19の影響を最も受けやすい地域(観光業や関連サービスを含む)へのエクスポージャーが高く、政策スペースが少ない周辺国はアンダーパフォーマンスとなるでしょう。技術的要因(ドイツの付加価値税とエネルギーベースの効果)により、2021年初頭にはヘッドラインインフレ率が上昇するが、基礎となる金利は低水準を維持するだろう。このような背景と、公的部門の赤字と債務のダイナミクスが厳しいことを考えると、ECBは非常に緩和的な金融政策スタンスを維持することになるでしょう。金融政策の支援に制約のシグナルが出れば、ソブリン債の利回り、スプレッド、為替レートに上向きの圧力がかかるなど、金融ストレスの非常に不安定な要素が混ぜ合わさることにつながる可能性が高い。

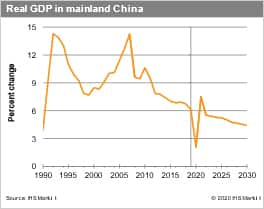

9) 中国本土経済はここ数年で最も強い成長率に加速するが、反発は衰える。

効果的なCOVID-19のワクチンの発売が期待されていること、旺盛な需要、低ベース効果により、2021年の中国経済の成長率は7.5%と2013年以来の高成長率となる。循環的なリバウンドの後は、経済改革の行き詰まりを受けて生産性の伸びが鈍化し、2012年に始まった減速路線に戻ることになる。改革の遅々として進まないことを考えると、成長に対する根本的な足かせは依然として残っている。さらに、中国本土の企業債務は2020年初頭に再び急増した。これを受けて、政府は景気拡大企業として流動性を引き締め、投資を抑制することになるだろう。その他にも、生産年齢人口の減少や米国との構造的な経済緊張が中国本土経済の逆風となっており、中国本土からの調達先の多様化が進むことが予想されます。

10) 米ドルは、2020年初頭のFRBによる金融緩和への急激な転換、投資家のリスク許容度の上昇、貿易赤字の拡大への反応が遅れているため、2021年にはドル安になると予想される。

予想される米ドル安と高水準の経常収支黒字の継続は、ユーロの上向きリスクとなるが、ECBの政策的緩和は、大幅なユーロ高の進行に対して傾くだろう。欧州連合(EU)のRRFは、ユーロ圏の財政債務の相互承認を進める上で重要な一歩であり、ユーロ圏崩壊リスクを軽減するものである。日本円は、輸出の増加と比較的低いインフレ率の恩恵を受ける。主要国では政策収束により為替相場の動きが制限されるが、新興国では為替変動が大きくなることが予想される。アルゼンチン、トルコ、ナイジェリアなどの高インフレ国の通貨はさらに下落し、ブラジルや中国本土などの軽度のインフレで輸出が好調な国の通貨は高値で推移すると予想される。人民元は、中国本土の経済加速と比較的保守的な金融政策に支えられている。

予測にはリスクが伴い、世界的なパンデミックではリスクが増幅されます。2021年初頭には、休日明けのCOVID-19感染が急増し、ロックダウン対策の強化、消費者の警戒心、企業の閉鎖、雇用の喪失につながることが主なリスクとなります。一方で、効果的なワクチンの急速な展開により、第2四半期以降、旅行、貿易、およびCOVID-19の影響を受けたサービスの回復が加速し、消費者や企業の支出がより堅調に伸びる可能性があります。